30 okt 2025 | Pressmeddelande

Volkswagen-koncernen visar god utveckling i en utmanande omvärld

Volkswagen-koncernen visar stabil utveckling under de första nio månaderna 2025, med något högre försäljningsintäkter och totalt 6,6 miljoner sålda fordon. Implementeringen av prestationsprogrammen bidrar nu till förbättrat rörelseresultat.

– Under årets första nio månader har vi sett en blandad bild. Å ena sidan har vi marknadsframgångarna för våra förbränningsmotorer och elbilar. Produktoffensiven ger resultat: I Europa kommer var fjärde elbil från Volkswagen-koncernen. Och vi fortsätter att göra goda framsteg med omstruktureringen. Å andra sidan är det finansiella resultatet betydligt svagare jämfört med föregående år. Detta beror delvis på ökningen av elfordon med lägre marginal. Dessutom redovisade vi kostnader på 7,5 miljarder euro, främst från höjda tullar, justeringen av Porsches produktstrategi och en nedskrivning av goodwill hos Porsche. Exklusive dessa kostnader uppgår koncernens rörelsemarginal till 5,4 procent, en vid första anblicken respektabel siffra i det nuvarande ekonomiska klimatet. Men ökade handelstullar och de negativa volymeffekter som följer av detta belastar oss med upp till 5 miljarder euro på helårsbasis. Dessa effekter kommer att fortsätta att bestå, och det är därför vi noggrant måste implementera de prestationsprogram som finns på plats, driva på effektiviseringsåtgärder och utveckla nya tillvägagångssätt. Vårt fokus kommer bland annat att ligga på en målinriktad användning av vår storlek och på att utnyttja synergier inom koncernen på ett ännu mer effektivt sätt. Arno Antlitz, CFO & COO, Volkswagen-koncernen

Nyckeltal

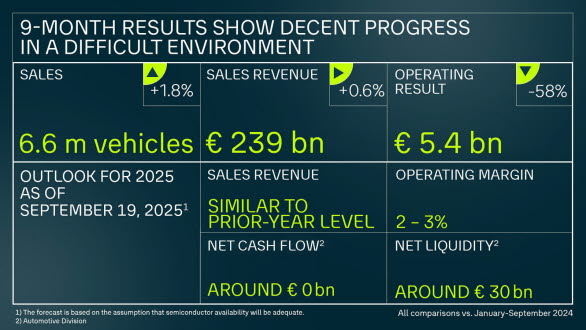

Under de första nio månaderna 2025 uppgick koncernens försäljningsintäkter till 238,7 miljarder euro, något högre än 237,3 miljarder euro året innan. Det motsvarar en ökning med 1 procent jämfört med föregående år. En svag tillväxt i varumärkesgrupperna Core och Progressive kompenserar mer än väl för en nedgång i Sport Luxury Brand Group.

Rörelseresultatet uppgick till 5,4 miljarder euro, en minskning med 58 procent jämfört med samma period föregående år (12,8 miljarder euro). Rörelsemarginalen uppgick till 2,3 procent. Resultatet påverkades negativt av pris- och mixeffekter samt av amerikanska tullar. Avsättningar och nedskrivningar kopplade till justeringen av Porsches produktstrategi, inklusive en nedskrivning av goodwill, medförde ytterligare kostnader på cirka 4,7 miljarder euro. Samtidigt börjar den konsekventa implementeringen av koncernens prestationsprogram ge resultat.

Nettokassaflödet inom fordonsdivisionen uppgick till 1,8 miljarder euro, jämfört med 3,4 miljarder euro under motsvarande period 2024. Det innebär en minskning med 47 procent, främst till följd av ett lägre kassaflöde från den löpande verksamheten. Minskningen påverkades bland annat av kassautflöden relaterade till amerikanska tullar samt förvärvet av ytterligare aktier i Rivian.

Volkswagen-koncernen sålde 6,6 miljoner fordon, något fler än under motsvarande period 2024 (6,5 miljoner fordon). Tillväxten i Sydamerika (+13 procent), Västeuropa (+4 procent) samt Central- och Östeuropa (+11 procent) kompenserade mer än väl de förväntade nedgångarna i Kina (–2 procent) och Nordamerika (–11 procent).

Orderingången för fordon i Västeuropa ökade med 17 procent, tillväxten drevs framför allt av lanseringen av nya modeller inom samtliga drivlinor. Beställningarna av elbilar (BEV) ökade särskilt kraftigt, med 64 procent, och stod för cirka 22 procent av den totala orderingången i regionen.

Utsikter för år 2025 per den 19 september 2025

Volkswagen-koncernen förväntar sig att försäljningsintäkterna för 2025 kommer att ligga i nivå med föregående år. Rörelsemarginalen för koncernen beräknas uppgå till mellan 2,0 och 3,0 procent.

Inom fordonsdivisionen förväntar sig företaget en investeringskvot på mellan 12 och 13 procent år 2025. Nettokassaflödet för år 2025 förväntas uppgå till cirka 0 miljarder euro. Detta inkluderar kassautflöden för framtidsinriktade investeringar samt för omstruktureringsåtgärder. Nettolikviditeten i fordonsdivisionen förväntas uppgå till cirka 30 miljarder euro år 2025. Volkswagen-koncernen fortsätter att sträva efter sitt mål att upprätthålla en solid finansierings- och likviditetspolicy.

Prognosen bygger på antagandet om tillräcklig tillgång på halvledare.

Notera: Justeringar av rapporteringslogiken från och med januari 2025 kommer bland annat att leda till en mer exakt redovisning av fordonsdivisionens försäljningsintäkter. I matematiska termer kommer detta att leda till en lägre investeringskvot, nämligen med 130 punkter till 13,0 procent under räkenskapsåret 2024. Baserat på den justerade rapporteringslogiken förväntar vi oss att investeringskvoten i fordonsdivisionen kommer att minska till mellan 12 och 13 procent år 2025 och till cirka 10 procent år 2027. För detaljer, se sidan 180 i årsredovisningen för 2024.

Mer information om varumärkesgrupperna

Brand Group Core (Volkswagen personbilar, Volkswagen transportbilar, Škoda, SEAT/CUPRA) En betydande ökning av enhetsförsäljningen och försäljningsintäkterna ledde till en förbättring av rörelseresultatet med 7 procent. Rörelsemarginalen förblev stabil på 4,4 procent jämfört med föregående år, trots betydande motvind från amerikanska importtullar, omstruktureringskostnader och ökningen av elbilar med lägre marginal.

Trots dessa utmaningar förbättrades rörelsemarginalen för Volkswagens personbilar något till 2,3 procent, stödd av strikt kostnadsdisciplin och genomförandet av programmet “Zukunft Volkswagen”. Škodas lönsamhet förblev stark på 8 procent, medan SEAT/CUPRA och Volkswagen Transportbilar visade något svagare resultat än föregående år.

Brand Group Progressive (Audi, Lamborghini, Bentley, Ducati) redovisade ett rörelseresultat på 1,6 miljarder euro, en minskning med 26 procent jämfört med föregående år. Positiva effekter från högre försäljningsintäkter motverkades mer än väl av kostnader relaterade till amerikanska importtullar, CO₂-reglering samt omplaneringen av en elplattform för koncernens D-segment. Rörelsemarginalen minskade till 3,2 procent (–1,3 procentenheter).

Brand Group Sport Luxury (Porsche) Porsches leveranser minskade med 11 procent till cirka 198 000 enheter. Försäljningsintäkterna uppgick till 23,8 miljarder euro, medan rörelseresultatet var –0,2 miljarder euro. Den negativa utvecklingen förklaras främst av lägre volymer till följd av den utmanande marknadssituationen i Kina, kostnader kopplade till den strategiska omläggningen av produktportföljen och batteriverksamheten, importtullar i USA, ökade materialkostnader samt högre aktiverade utvecklingskostnader som redovisas i resultaträkningen.

Brand Group Trucks (TRATON Group: MAN, Scania, Navistar, Volkswagen Truck & Bus). TRATON redovisade ett rörelseresultat på 1,7 miljarder euro, en minskning med 46 procent, främst till följd av lägre volymer. Resultatet påverkades även av kund- och marknadsmix, negativa valutaeffekter samt ökad produktion i Kina. Det negativa nettokassaflödet på –0,6 miljarder euro förklaras av det lägre rörelseresultatet samt framtidsinriktade investeringar.

CARIAD. Licensintäkterna för levererad mjukvara ökade kraftigt med 47 procent. Framgångsrika omstrukturerings- och kostnadsbesparingsåtgärder bidrog samtidigt till att rörelseförlusten minskade till –1,5 miljarder euro, en förbättring med 0,6 miljarder euro jämfört med föregående år.

Group Mobility. Rörelseresultatet ökade med 37 procent till 2,9 miljarder euro, drivet av tillväxt i Europa och förbättrad marginalkvalitet. Kontraktsvolymen ökade med 4,6 procent.

Länk till samtliga dokumenten från Volkswagen-koncernens rapportering av årets första nio månader 2025 hittar du nedan.